分享到:

11月23日至24日,第十三届期货与衍生品国际学术会议(The 13th International Conference on Futures and Other Derivatives, ICFOD)在3044am永利集团3044noc中心校区顺利举行。本次会议由3044am永利集团3044noc主办、3044am永利集团3044noc承办,并得到《Journal of Futures Markets》(JFutM,SSCI,ABS三星)的支持。3044am永利集团3044noc院长林平,ICFOD会议创始人代表、北京航空航天大学教授韩立岩出席开幕式并致辞。开幕式由第十三届ICFOD主席、3044am永利集团3044noc副院长张群姿主持。

林平对与会专家学者和嘉宾的到来表示热烈欢迎,他介绍了3044am永利集团3044noc在学科建设、人才培养及服务国家战略等方面取得的成就,表示学校始终坚持立德树人根本任务,深化学术兴校战略,推进中国特色经济学与高质量发展学科领域建设。他强调,本次会议旨在深化国际交流、互学互鉴,为中国自主经济学知识体系的构建贡献力量。

韩立岩在致辞中强调,本次会议对如何通过新理论解释和技术实践解决中国市场的经济发展问题进行了深入探讨,特别是在人工智能革命的大背景下,如何把握机遇、应对挑战,成为与会者关注的焦点,并回顾了ICFOD的发展历史,指出会议不断吸引不同国家和地区的学者共同探讨与期货及其他衍生品相关的学术和商业应用问题,更好地推动了相关领域的进步,搭建了一个更加开放、多元的交流平台,吸引更多领域的参与者共谋发展。

大会主旨演讲阶段分别由复旦大学教授刘庆富、韩立岩,中央财经大学教授尹力博,中山大学教授韩乾主持。

荷兰开放大学Bart Frijins教授发表了题为“Academic writing and Research impact: getting your work published”的主旨演讲。作为JFutM主编,他分享了关于学术写作与研究成果发表的真知灼见。Bart Frijns教授从作者、审稿人以及编辑三方视角审视了学术发表流程。从作者角度,最重要的任务是文章的发表以及被阅读引用,并保证文章的科学性;在投稿阶段,确保文章风格与期刊定位保持一致至关重要;审稿人的任务则是给出接受或者拒绝文章的合理理由。同时,Bart Frijins教授以期刊主编的视角介绍了目前JFutM的收稿情况,阐述了编辑与审稿人以及作者间的互动模式,表明三方的共同目标是发表有影响力的学术作品。Bart Frijins教授的演讲为研究者们提供了学术写作与论文发表的建设性意见。

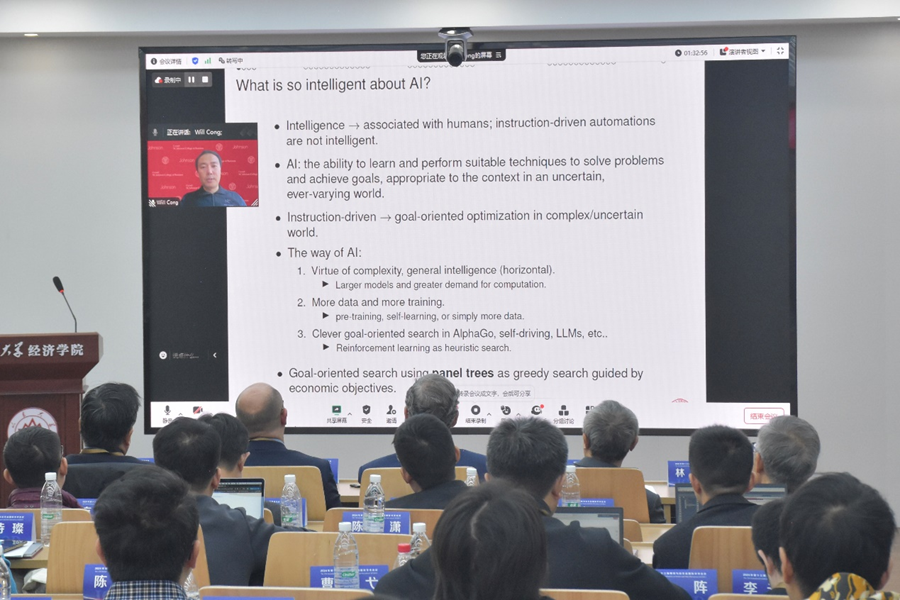

康奈尔大学丛林(Lin William Cong)教授作“Panel Trees and Oracle Networks for Derivatives?”的主旨演讲。演讲聚焦高维特征数据和现代算法(如面板树和决策树)在资产定价和预测中的创新应用,强调了异质性分组的重要性及其对定价精度和投资决策的影响。首先,丛林教授提出了一种基于面板树(Panel Tree)的新模型,用于处理资产定价中的高维面板数据问题。通过全局分割准则,面板树克服了传统机器学习模型中局部优化和过拟合的问题,同时保留了解释性和稀疏性。其次,他提出了一种贝叶斯聚类模型(Bayesian Clustering Model,BCM),结合决策树和变量选择,处理资产定价中的分组异质性和“因子过多”问题。最后,丛林教授就资产收益率预测的异质性,提出了一种新的基于决策树的资产聚类方法,用于识别不同资产和宏观经济情境下的预测模式。研究发现,不同资产组和宏观经济情境存在显著的预测能力差异,高可预测性资产通常具有更高的风险调整回报。这些研究为提升资产预测模型的性能和投资收益提供了新的视角。

JFutM前主编、弗吉尼亚大学Robert I. Webb教授作了题为“Trading in the Age of AI”的主旨演讲。Robert I. Webb教授深入探讨了AI应用于交易时所面临的机遇与挑战。他揭示了AI模型在预测市场趋势中的作用,特别是对捕捉短线交易机会和预测掠夺性行为具备独特优势。然而,AI无法准确给出交易的具体细节,比如交易的市场、方向、持续时间以及资产配置规模等。同时,曾经对价格预测的十分关键的宏观经济变量可能随时间而失效。AI如何运用于新兴市场以及如何面对市场泛滥的假信息也是潜在挑战。总而言之,人类交易员需要审慎、策略性地使用AI模型以避免其所带来的风险并与之形成良性互动。

新加坡管理大学黄大山(Dashan Huang)教授就“The Rise of Institutional Investors in China”主题进行主旨演讲。黄大山教授从中国资本市场散户交易频繁、政府下场控盘以及不同规模公司存在估值差距三个特性入手,探讨机构投资者参与A股市场是否提高了市场效率。首先,他提出了一种综合性的需求系统,探究不同机构投资者持股的动力来源。其次,通过反事实分析,他发现机构投资者极大地影响了股票波动性和价格,且该影响逐步扩大,其中,国家队和海外投资者发挥主要作用。最后,黄大山教授认为,如何推动海外投资者的参与将是未来资本市场改革的主要目标。

大会对优秀论文进行表彰,来自中山大学的韩乾等、中山大学的刘彦初等以及北京大学的陈碧潇等学者获得杰出论文奖。同时,大会举办金融衍生品发展、公司金融和资本市场,大数据背景下的衍生品,衍生品定价以及资产定价和投资组合4个平行论坛,分别进行专题报告和研讨。

本次大会主题为“人工智能时代的衍生品(Derivatives in the Age of AI)”,以金融衍生品为切入点,聚焦AI时代全球金融化背景下数字经济与金融市场可持续发展的研究和实践,投稿范围包括了数字金融和金融衍生品、金融衍生品发展和资本市场、金融衍生品发展和实体经济、高频交易与衍生品市场的流动性、衍生品定价、大宗商品市场、资本市场创新、资产定价与投资组合、公司金融与衍生品市场等多个金融研究领域的重要主题。最终录取43篇论文,共选出三篇杰出论文奖和十五篇优秀论文奖。

在本次大会中,来自北京大学、清华大学、复旦大学、浙江大学、南京大学、中国科学院大学、中山大学、厦门大学、湖南大学、中央财经大学、西南财经大学、中南财经政法大学等以及伊利诺伊理工大学、贝尔法斯特女王大学、悉尼大学等海内外高校的金融学者齐聚一堂,围绕相关前沿领域展开深入探讨。本次会议提供了一个展示研究成果、交流学术思想的平台,与会者不仅拓宽了学术视野,增进了彼此之间的了解与友谊,同时为未来的学术研究与合作奠定了坚实基础。

文|焦淋清 图|张先赛

经院新闻

经院新闻